Modern ticaretin karmaşık dünyasında, ödeme yöntemleri de çeşitlilik göstermektedir. Bu yöntemler arasında, köklü bir geçmişe sahip olan çek, hala önemli bir yer tutmaktadır. Peki, tam olarak nedir? Nasıl kullanılır? Tahsil süreci nasıl işler?

Yazımızda, tüm bu soruların yanıtlarını bulacaksınız. İster bireysel ister ticari amaçlarla kullanıyor olun, bu rehber size güvenli ve bilinçli bir şekilde işlem gerçekleştirmeniz için gerekli bilgileri sunacaktır.

Çek Nedir?

Çek, Türk Ticaret Kanunu‘nda düzenlenen ve belirli bir meblağın, belirli bir kişiye veya emrine ya da hamiline ödenmesini emreden bir kambiyo senedidir, yani ödeme amacıyla kullanılan kıymetli bir evraktır. Genellikle banka aracılığıyla ödenir ve ticari ilişkilerde güvenli bir ödeme aracı olarak tercih edilir.

Düzenleyen kişi (keşideci), hesabının bulunduğu bankaya (muhatap); belirtilen tutarı, adı yazan kişiye (lehtar) veya onun emrine ya da hamiline ödemesini emreder.

Hukuki Niteliği

Türk Ticaret Kanunu kapsamında düzenlenen, sıkı kurallara bağlı bir kambiyo senedidir. Düzenlendiği andan itibaren hukuki bir sorumluluk doğurur ve belirlenen ibraz süresi içinde tahsil edilmelidir. Yapılacak işlemler, özel süre ve düzenlemelere tabidir; ibraz süresinin kaçırılması, çekin ödenmemesi gibi sonuçlar doğurabilir.

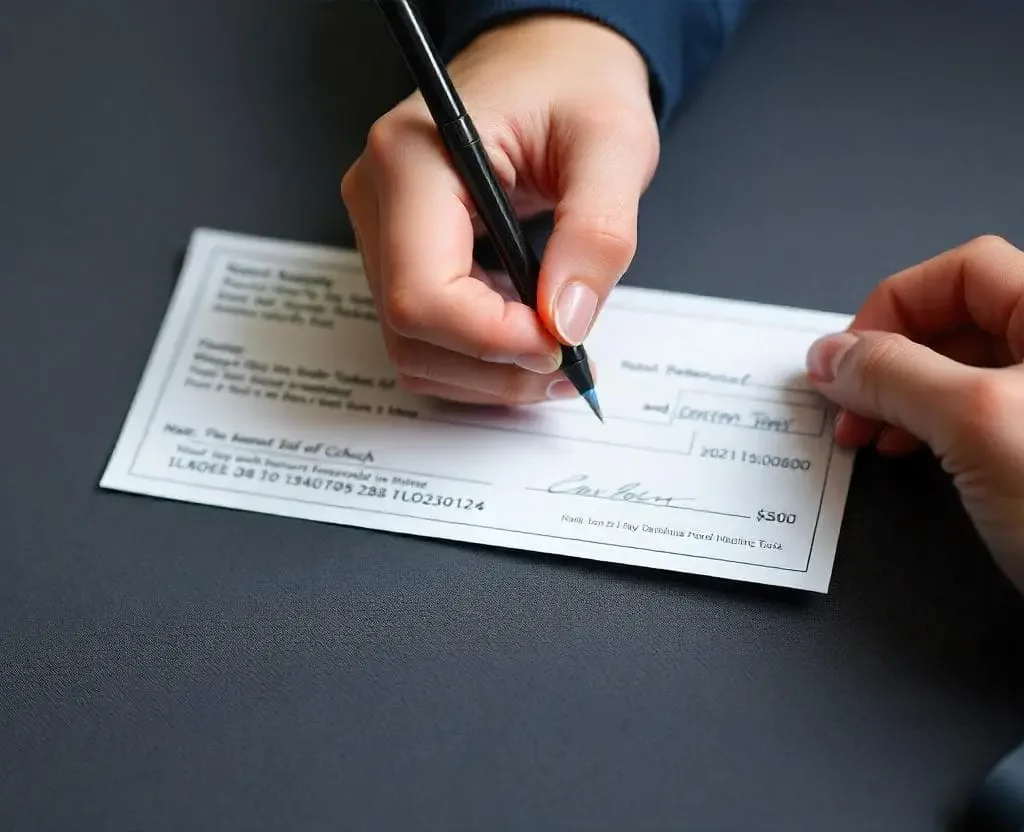

Nasıl Doldurulur?

Çek düzenlerken şu adımları izleyebilirsiniz:

- Tarih: Sağ üst köşeye düzenlediğiniz tarihi yazın.

- Lehtar: “Ödemeye” veya “Emrine” satırına, kimin alacağını (lehtarın adını) yazın. Eğer kendinize düzenliyorsanız, kendi adınızı yazabilirsiniz.

- Tutar (Yazı ile): Ortadaki boşluğa, ödenecek tutarı yazı ile yazın. Örneğin, “Bin Türk Lirası” gibi.

- Tutar (Rakam ile): Sağ alt köşedeki kutucuğa, ödenecek tutarı rakamla yazın. Örneğin, “1.000,00 TL” gibi.

- İmza: Sağ alt köşeye imzanızı atın. İmzanız, bankada kayıtlı olan imzanızla aynı olmalıdır.

İşlevi ve Avantajları

Özellikle ticari hayatta sıklıkla kullanılan bu kambiyo senedinin bazı avantajlar şunlardır:

- Kolaylık: Nakit taşıma riskini ortadan kaldırarak ödemeleri kolaylaştırır.

- Güvenlik: Belirli bir kişi veya kuruluşa düzenlendiği için ödemelerin güvenli bir şekilde yapılmasını sağlar.

- Esneklik: Farklı türleri sayesinde (vadeli, vadesiz, cirolu, hamiline) çeşitli ödeme ihtiyaçlarına cevap verebilir.

- Kanıt: Ödeme yapıldığının yasal bir kanıtı olarak saklanabilir.

- Kredi İşlevi: Vadeli çekler, belirli bir süre sonra ödeneceği için alıcıya kısa vadeli bir kredi imkanı sunabilir.

Bu avantajlarının yanı sıra bazı dezavantajlara da sahiptir. Örneğin, karşılıksız çıkması durumunda yasal sorunlar ortaya çıkabilir. Ayrıca, tahsil süreci nakit ödemelere göre daha uzun sürebilir.

Çek Türleri

Kullanım amaçlarına ve özelliklerine göre farklı türlerde düzenlenebilir. Bu çeşitlilik, farklı ödeme ihtiyaçlarına cevap verebilmesini sağlar. Temel türleri şunlardır:

1. Vadesiz Çek

- Görüldüğünde Ödenir: İbraz edildikleri anda ödenmek üzere düzenlenir ve ticari işlemlerde hızlı ödeme yapılması gereken durumlarda tercih edilir.

- En Yaygın Kullanılan Tür: Ticari hayatta en sık kullanılan türdür.

- İbraz Süresi: Türk Ticaret Kanunu’na göre, vadesiz çeklerin düzenlendiği yerde 10 gün, başka bir yerde ise 1 ay içinde bankaya ibraz edilmesi gerekir.

2. Vadeli Çek

- Belirli Bir Tarihte Ödenir: Üzerinde belirtilen bir vade tarihinde ödenmek üzere düzenlenir.

- Kredi Aracı Olarak Kullanılabilir: Vadeliler, alıcıya ödemeyi erteleme imkanı sağlayarak bir tür kredi aracı işlevi görebilir ve ticari işlemlerde ödeme planları oluşturmak için kullanılır.

- İbraz Süresi: Vadeli çekler de vadesizlerde olduğu gibi düzenlendiği yerde 10 gün, başka bir yerde ise 1 ay içinde bankaya ibraz edilmelidir.

3. Cirolu Çek

- Devredilebilir: Üzerinde “emre yazılı” ibaresi bulunan veya bu ibare bulunmasa bile belirli bir kişiye ödenmek üzere düzenlenir. Ciro (arkasına imza atılarak) ve teslim yoluyla başkalarına devredilebilir.

- Ticari İşlemlerde Kullanışlı: Özellikle ticari işlemlerde, ödemelerin birden fazla kişi veya kuruluş arasında kolayca transfer edilmesini sağlar. Devralan kişi, ibraz ederek ödeme talep edebilir.

4. Hamiline Çek

- Kimin Elinde İse Ona Ödenir: Üzerinde “hamiline” ibaresi bulunan veya belirli bir kişiye ödenmek üzere düzenlenmeyen çeklerdir. Basitçe elden ele geçirilerek kullanılabilir.

- Nakit Gibi Kullanılabilir: Özellikle nakit taşımak istemeyen kişilerin tercih ettiği bir ödeme aracıdır

- Riskli Bir Tür: Kaybolma veya çalınma riskine karşı daha açık olduğu için dikkatli kullanılmalıdır.

Bu farklı türler, ticari hayatta farklı ihtiyaçlara ve ödeme yöntemlerine yanıt verecek şekilde kullanılmaktadır. Her bir türün kendine özgü avantajları ve dezavantajları bulunmaktadır. Bu nedenle düzenlerken veya kabul ederken ihtiyaçlarınıza ve risk toleransınıza en uygun olanını seçmek önemlidir. Özellikle hamiline olanlar gibi riskli olabilecek türleri kullanırken dikkatli olmak ve güvenlik önlemlerini almak gerekmektedir.

Çekin Unsurları

Bir çekin geçerli ve tahsil edilebilir olması için Türk Ticaret Kanunu‘nda belirtilen bazı unsurları eksiksiz ve doğru bir şekilde içermesi gerekmektedir. Bu unsurlar; kim tarafından düzenlendiğini, kime ödeneceğini, ne kadarlık bir tutarı kapsadığını ve ne zaman ödeneceğini belirler. Bu unsurlar, kambiyo senetleri açısından önemli bir yere sahiptir. Ticari işlemlerin güvenli ve sorunsuz bir şekilde yürütülmesi için büyük önem taşır.

- Keşideci: Çeki düzenleyen ve imzalayan kişidir. Keşideci, bu belge ile yazılı tutarın muhatap banka tarafından lehtara ödenmesini talep eder. Ticari işlemlerde borçlu olan taraf keşideci olur.

- Muhatap: Ödeme yapma yükümlülüğü bulunan bankadır. Alacaklı taraf, muhatap bankaya ibraz ederek ödeme alır. Muhatap olarak yalnızca bir banka gösterilebilir.

- Lehtar: Çeki elinde bulunduran ve tahsil edecek olan kişidir. Lehtar, keşideciden ödeme talep eden taraf olarak yer alır. Belirli bir kişi olabileceği gibi hamiline çeklerde, elinde bulunduran herhangi bir kişi de lehtar olabilir.

- Bedel: Keşidecinin lehtara ödemeyi vaat ettiği tutardır. Hem rakamla hem de yazıyla doğru şekilde yazılması gerekir.

- Vade Tarihi: Çekin ödenmesi gereken tarihtir. Vadesiz veya vadeli olabilir. Vadelilerde, vade tarihi geldiğinde bankaya ibraz edilerek tahsil edilebilir. Vade tarihi belirtilmeyenler ise hemen ödenebilir.

- Keşide Yeri ve Tarihi: Düzenlendiği yer ve zamanı gösterir.

- İmza: Keşidecinin imzası, hukuki bağlayıcılık için zorunludur. İmzasız çek geçersiz sayılır.

Zorunlu Unsurlar

Türk Ticaret Kanunu’na göre, bir çekin üzerinde bulunması gereken zorunlu bilgiler şunlardır:

- “Çek” ibaresi

- Belirli bir bedelin ödenmesi emri

- Muhatap bankanın adı

- Ödeme yeri

- Düzenlenme tarihi ve yeri

- Düzenleyenin imzası

- (15 Temmuz 2016’dan sonra düzenlenenler için) Banka tarafından verilen seri numarası ve karekod

- Bu zorunlu unsurları taşımayan çekler hukuken geçersizdir ve tahsil edilemez.

Dikkat Edilmesi Gerekenler

- Bedelin hem rakamla hem de yazıyla doğru şekilde yazılması.

- Keşidecinin imzasının eksiksiz olması.

- Vade tarihi ve keşide yerinin doğru yazılması.

- Muhatap bankanın açık bir şekilde belirtilmesi.

- Belge üzerinde herhangi bir düzeltme veya silinti yapılmaması

- Gerekli durumlarda çapraz kullanılması

Bu noktalara dikkat edilmemesi, geçersiz sayılmasına veya borcun tahsil edilememesine yol açabilir. Düzenlerken bu hususlara dikkat ederek, işlemlerinizi daha güvenli ve sorunsuz bir şekilde yapabilirsiniz.

Çekle İlgili Genel Süreçler

Çek, bir ödeme aracı olarak kullanıldığında, düzenlenmesinden tahsiline kadar bir dizi aşamadan geçer. Bu süreçleri yakından tanımak, işlemlerinizi daha güvenli ve sorunsuz bir şekilde yönetmenize yardımcı olacaktır.

Keşide Etmek

Bir kişinin (keşideci) belirli bir meblağı lehtara veya hamiline ödemek üzere düzenleyip imzalaması işlemine, çekin keşide edilmesi denir. Keşideci, belgenin üzerine lehtarın kim olduğunu, ödenecek tutarı, vade tarihini ve muhatap bankayı yazarak belgenin geçerliliğini sağlar. Düzenlerken, Türk Ticaret Kanunu’nda belirtilen zorunlu unsurların eksiksiz yazılması önemlidir. Keşide edildikten sonra alacaklıya teslim edilir.

Ciro Etmek

Ciro, lehtar olan kişinin; çeki başka bir kişiye devretmesi anlamına gelir. Ciro işlemi, çekin arka yüzüne imza atılarak gerçekleştirilir. Çekin devri, özellikle ticari işlemlerde ödeme zincirinin devamını sağlar. Emre yazılı senetler ciro edilerek başkalarına devredilebilir, ancak hamiline çeklerde ciro şartı aranmaz; elinde bulunduran kişi tahsil edebilir.

İbraz Etmek

Çekin ibrazı, belirtilen ödeme tarihi geldiğinde muhatap bankaya sunulmasıdır. Tahsil etmek isteyen lehtar veya hamili, vade tarihinde veya vadesizlerde hemen bankaya giderek senedi ibraz eder. Türk Ticaret Kanunu’na göre çeklerin ibraz süresi düzenlendiği yerdeki bankaya 10 gün, başka bir yerde ise 1 ay içinde yapılmalıdır. Süresi içinde ibraz edilmeyen senet tahsil edilemeyebilir.

Ödeme

İbraz edildikten sonra, banka keşidecinin hesabında yeterli bakiye olup olmadığını kontrol eder ve yeterli tutar varsa çekin karşılığını öder. Ödeme nakit veya lehtarın hesabına havale şeklinde yapılabilir.

Karşılıksız Çek Durumu

Karşılıksız çek, ibraz edildiğinde keşidecinin hesabında yeterli para bulunmaması durumudur. Bu durumda banka, ödeme yapmaz ve karşılıksız olduğuna dair bir tutanak düzenler. Karşılıksız çek düzenleyen kişiler hem hukuki hem de cezai yaptırımlarla karşı karşıya kalabilir. Bu durumda alacaklı, icra takibi başlatarak tahsil edilmesini talep edebilir. Karşılıksız düzenlemek ciddi sonuçlar doğurabilir ve keşideciye ceza davaları açılabilir.

Çekte Süreler

Süre, çekin geçerliliğini ve tahsil edilebilirliğini doğrudan etkileyen, ticari işlemlerin sorunsuz ilerlemesi için hayati öneme sahip bir unsurdur. İşlemlerin zamanında yapılması hem alacaklının haklarını koruması hem de keşidecinin olası yasal sorunlarla karşılaşmaması açısından kritiktir.

İbraz Süresi

Çek ibraz süresi, ödeme için muhatap bankaya sunulması gereken zaman dilimini ifade eder. Türk Ticaret Kanunu’na göre, çekin düzenlendiği yer ile ibraz edileceği yer arasındaki mesafeye bağlı olarak farklı süreler geçerlidir:

- Aynı yerleşim yerinde düzenlenen çekler için ibraz süresi 10 gündür.

- Farklı bir yerleşim yerinde düzenlenmişse, ibraz süresi 1 aydır.

Ödeneceği ülkeden başka bir ülkede düzenlenen çekler için;

- Düzenlenme yeri ile ödeme yeri aynı kıtada ise 1 ay

- Düzenlenme yeri ile ödeme yeri ayrı kıtalarda ise 3 ay

Bu süreler içinde ibraz edilmezse, tahsil hakkı kaybedilebilir.

Ödeme Süresi

Bankaya ibraz edilmesinin ardından bedelin lehtara ödenmesi gereken süredir. Bankalar, çeki aldıktan sonra keşidecinin hesabında yeterli para olup olmadığını kontrol eder ve ödeme sürecini başlatır. Vadesizler hemen ödenebilir. Vadelilerde ise vade tarihine kadar beklenir. Ödeme süresi boyunca senedin geçerliliği devam eder.

Zamanaşımı

Zamanaşımı, tahsil ve ödeme için yasal sürenin dolması anlamına gelir. Türk Ticaret Kanunu’na göre bir çekin zamanaşımı süresi, ibraz süresinin bitiminden itibaren 3 yıldır. Bu süre zarfında tahsil edilmezse, zamanaşımı dolmuş olur ve alacaklı artık bu çeki yasal yollardan tahsil edemez. Ancak zamanaşımı dolmuş olsa bile, keşideciye karşı diğer hukuki yollar (örneğin, genel haciz yoluyla alacağın tahsili) denenebilir.

Günü Gelen Çekin Tahsil Edilme Süresi

Günü gelen çek, vadede belirtilen tarihte ödenmelidir. Tahsil süresi, o gün içinde bankaya ibraz edilmesiyle başlar. Senet bankaya sunulduğunda, eğer karşılığı varsa banka aynı gün içinde ödemeyi yapar.

Eğer keşidecinin hesabında yeterli tutar bulunmazsa, karşılıksız çıkar ve lehtar yasal yollara başvurabilir. İcra ve İflas Kanunu’na göre alacaklı; çekin tahsilini, ödeme emrinin tebliğinden itibaren 1 yıl içinde isteyebilir. Bu süre içerisinde tahsil edilmezse, alacaklının yeniden icra takibi başlatması gerekir.

Süreler konusunda dikkatli olmak, hak kayıplarının önüne geçmek için önemlidir. İbraz ve zamanaşımı süreleri kaçırılırsa, tahsil zorlaşabilir veya imkansız hale gelebilir.

Ödenmeyen Çek Durumunda Ne Yapmalısınız?

Çek ödemesi, alacaklının elindeki kambiyo senedinin karşılığını bankadan alması işlemidir. Ancak, bazen çeşitli nedenlerle tahsilat sorunlu hale gelebilir. Keşidecinin hesabında yeterli para bulunmaması, üzerindeki bilgilerin hatalı olması veya zamanında ibraz edilmemesi gibi durumlar, ödeme sürecini olumsuz etkileyebilir.

Eğer tahsil konusunda sorun yaşıyorsanız, hukuki yollara başvurarak hakkınızı arayabilirsiniz. Ancak bu süreçler karmaşık olabilir ve hukuki uzmanlık gerektirebilir. Bu nedenle bir icra avukatına danışmanızda fayda vardır.

Sıkça Sorulan Sorular (SSS)

Çek kaybolursa ne yapılmalıdır?

Vakit kaybetmeden düzenlendiği bankaya başvurulmalı ve kaybolduğu bildirilmelidir. Banka, ödemeyi durduracak ve yeniden düzenlenmesi için gerekli işlemleri başlatacaktır.

Çek üzerinde düzeltme yapılabilir mi?

Herhangi bir düzeltme veya silinti yapılmamalıdır. Bu durumda, bankalar tarafından geçersiz sayılabilir ve ödenmeyebilir.

Çapraz çek nedir?

Çekin sadece bankaya yatırılarak tahsil edilmesini sağlayan bir türdür. Sol üst köşesine iki paralel çizgi çekilerek oluşturulur. Bu güvenliği artırır çünkü elinde bulunduran kişi, ödemeyi nakit olarak alamaz; sadece kendi hesabına yatırabilir.

Ödeme ilgili herhangi bir sorun yaşarsam ne yapmalıyım?

Tahsil gibi konularda herhangi bir sorun yaşarsanız, öncelikle düzenlediğiniz veya tahsil etmeye çalıştığınız bankaya başvurun. Sorun çözülemezse, bir avukattan hukuki yardım alabilirsiniz.

Çek ile senet arasındaki fark nedir?

Çek, görüldüğünde ödenir ve bankaya ibraz edilerek tahsil edilir. Senet ise vadeli bir borç ödeme aracıdır ve vade tarihinde ödenir. Ödeme garantisi daha yüksektir çünkü ödeneceği tutar banka hesapları üzerinden tahsil edilir.

Çek vadesinden önce tahsil edilebilir mi?

Vadesiz olanlar, düzenlendiği anda ödenebilir niteliktedir ve üzerinde belirtilen tutar anında tahsil edilebilir. Ancak vadeliler, üzerinde belirtilen vade tarihine kadar ödenmez. Vadesinden önce sadece cirolama veya ciro yoluyla başkasına devredilebilir.