Bir ticari işlemde alacakların güvence altına alınması ve ödemelerin düzenli bir şekilde yapılması, işletmeler için büyük önem taşır. Bu noktada poliçe, alacakların teminat altına alınması ve ödeme sürecinin kolaylaştırılması için etkili bir finansal araç olarak öne çıkar. Özellikle ticaret hayatında, satıcıların alacaklarını güvenceye almak ve alıcıların ödeme taahhütlerini yerine getirmelerini sağlamak için sıkça kullanılan hukuki belgeler arasında yer alır. Kambiyoların sağladığı güvence sayesinde, ticari ilişkilerde karşılıklı güven artar ve işlemler daha sorunsuz bir şekilde ilerler.

Poliçe Nedir? Kambiyo Senetleri Hakkında Bilmeniz Gerekenler

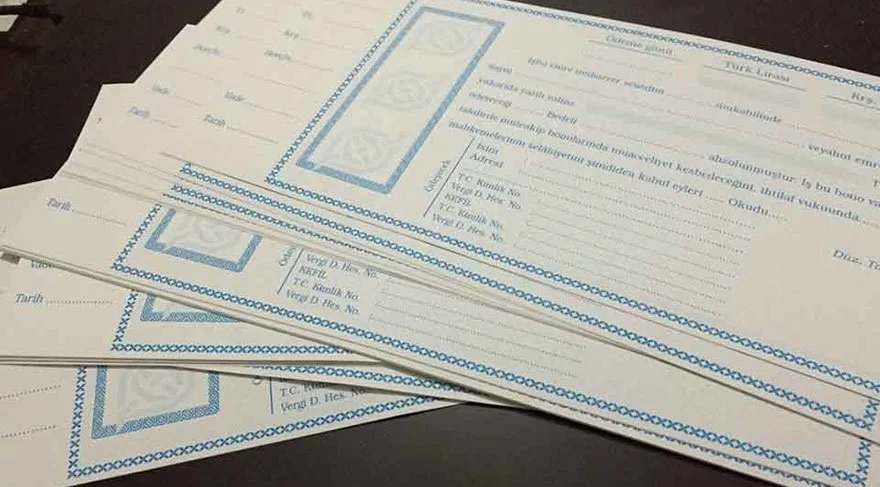

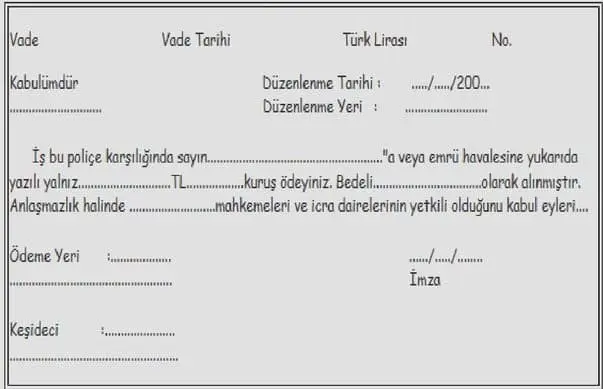

Kambiyo senetlerinden biri olan poliçe, bir borç ilişkisinde borçlunun belirli bir tarihte belirli bir miktarı alacaklıya ödemeyi taahhüt ettiği yazılı bir belgedir. Bu belgeler, ticari işlemlerde ödeme güvencesi sağlamak ve taraflar arasında güvenilirliği artırmak amacıyla sıkça kullanılır. Üç ana taraf bulunur: düzenleyen (keşideci), ödeme yapacak kişi (muhatap) ve ödemeyi alacak kişi (lehtar).

Kambiyo Senedi Türleri

Kambiyo senetleri, ticari hayatın vazgeçilmez unsurlarıdır; poliçe, bono ve çek olmak üzere üç ana türde düzenlenir. Bu senetler, ekonomik ilişkilerin güvence altına alınması ve ödemelerin zamanında yapılmasını sağlamak için kullanılır.

- Poliçe: Keşideci tarafından düzenlenir ve muhataba hitaben yazılır. Muhatap, belirli bir tarihte lehtara ödeme yapmayı taahhüt eder. Belirli bir süre sonra ödenecek borçlar için güvence sağlar ve ticari ilişkilerde güveni artırır.

- Bono: Borçlunun alacaklıya belirli bir tarihte belirli bir miktarı ödemeyi taahhüt ettiği yazılı bir belgedir. Bonolar, farklı olarak iki taraflı bir ilişkidir: borçlu (keşideci) ve alacaklı (lehtar). Bonolar, genellikle ticari kredilerde ve borç ilişkilerinde kullanılır.

- Çek: Bir banka aracılığıyla ödeme yapılmasını sağlayan bir kambiyo senedidir. Çeklerde, çek sahibi (keşideci), bankaya belirli bir miktarı lehtara ödemesi talimatını verir. Çekler, genellikle günlük ticari işlemlerde ve alışverişlerde kullanılır.

Tüm kambiyo senetleri, ticaretin sorunsuz işlemesi ve ekonomik ilişkilerin düzenli bir şekilde yürütülmesi için kritik öneme sahiptir. Bu senetlerin doğru ve hukuka uygun şekilde düzenlenmesi, taraflar arasındaki ticari ilişkilerin sağlam temellere oturmasını sağlar.

Poliçe Kambiyo Senedi Ne İşe Yarar?

Poliçe, ticari ilişkilerde tarafların alacak ve borçlarını güvence altına alan ve ödeme süreçlerini kolaylaştıran önemli bir kambiyo senedidir. İşlevi ve faydaları şunlardır:

- Güvence Sağlar: Alacaklının alacağını belirli bir tarihte tahsil edebilmesini güvence altına alır. Senette belirtilen ödeme tarihine kadar borçlunun ödeme yapacağına dair yazılı bir taahhüt verir, böylece alacaklı, alacağını güvenle bekler.

- Ödeme Kolaylığı: Borçlunun ödeme sürecini kolaylaştırır ve belirli bir tarihte ödeme yapmasını sağlar. Bu, borçlunun ödeme planlamasını yapmasına ve likidite yönetimini daha etkili bir şekilde gerçekleştirmesine yardımcı olur.

- Hukuki Dayanak: Hukuki olarak geçerli belgeler olup, borçlu ödemesini yapmadığında alacaklıya hukuki yollara başvurma imkanı sağlar. Bu sayede, alacaklı icra takibi veya dava açarak alacağını tahsil edebilir.

- Ticari Güven Artırır: Ticari ilişkilerde taraflar arasında güven oluşturur. Alacaklı, borçlunun taahhüdünü yazılı bir belge ile alır ve borçlunun ödeme yapacağına dair güvence kazanır. Bu durum, ticari ilişkilerin daha sağlıklı ve güvenilir bir şekilde yürütülmesini sağlar.

- Esneklik Sağlar: Borçlunun ödeme tarihini belirli bir vadeye yayarak ödeme kolaylığı sağlar. Borçlu, belirtilen vade süresine kadar ödeme yapabilir, bu da nakit akışını düzenlemesine yardımcı olur.

- Ticari İşlemlerin Kolaylaştırılması: Özellikle uluslararası ticarette ve büyük çaplı ticari işlemlerde yaygın olarak kullanılır. Ödeme güvencesi sağlayarak alıcı ve satıcı arasında ticari işlemlerin daha hızlı ve güvenli bir şekilde gerçekleşmesine olanak tanır.

- İndirim ve Kredi İmkanı: Bankalar veya finansal kurumlar aracılığıyla iskonto edilebilir. Alacaklı, bu belgeyi bir finansal kuruma devrederek vadesinden önce nakit elde edebilir. Bu, alacaklının likiditesini artırmasına ve ticari faaliyetlerini sürdürmesine yardımcı olur.

Kambiyo senetleri, alacaklı ve borçlu arasındaki ticari ilişkilerin düzenli ve güvenli bir şekilde yürütülmesini sağlayan, alacakların tahsilini güvence altına alan ve ödeme süreçlerini kolaylaştıran önemli bir araçtır.

Poliçe ve Bononun Farkları Nelerdir?

Her iki kambiyo senedi de ticari ilişkilerde yaygın olarak kullanılan ödeme araçlarıdır. Ancak, poliçe ve bono arasında bazı önemli farklar bulunmaktadır. İşte temel farkları:

| Poliçe | Bono | |

| Taraflar | Üç taraf bulunur. Keşideci (senedi düzenleyen kişi), muhatap (ödemeyi yapacak kişi veya kurum) ve lehtar (ödemeyi alacak kişi). | İki taraf bulunur. Keşideci (bonoyu düzenleyen ve ödemeyi taahhüt eden kişi) ve lehtar (bonoyu elinde bulunduran ve ödemeyi alacak kişi). |

| Düzenleme Şekli | Keşideci, muhataba belirli bir tarihte lehtara belirli bir miktar para ödemesi için talimat verir. | Keşidecinin belirli bir tarihte lehtara belirli bir miktar para ödemeyi taahhüt ettiği yazılı bir belgedir. |

| Ödeme Emri | Keşidecinin muhataba verdiği bir ödeme emridir. | Keşidecinin lehtara doğrudan ödeme yapmayı taahhüt ettiği bir belgedir. |

| Hukuki Niteliği | Keşidecinin muhataba ödeme emri verdiği için ödeme emrini içerir ve üçlü bir ilişki yaratır. | Keşidecinin lehtara doğrudan ödeme yapmayı taahhüt ettiği için ödeme taahhüdünü içerir ve ikili bir ilişki yaratır. |

| Kabul Durumu | Poliçenin geçerli olabilmesi için muhatabın kabul etmesi gerekebilir. Muhatap kabul ettiğinde, ödeme yükümlülüğü altına girer. | Bonoda kabul durumu yoktur, keşideci zaten ödemeyi taahhüt etmiştir. |

| Ödeme Süresi ve Vadesi | Düzenlendiği tarihten belirli bir süre sonra ödenmek üzere düzenlenebilir (görüldüğünde, belirli bir vadede, belirli bir günde vb.). | Bono da belirli bir vade ile düzenlenebilir, ancak genellikle düzenlendiği tarihten itibaren belirli bir süre sonra ödenmek üzere düzenlenir. |

| Temel Kullanım Amaçları | Genellikle ticari işlemlerde ve uluslararası ticarette ödeme garantisi sağlamak için kullanılır. | Genellikle borç ilişkilerinde ve kredi işlemlerinde ödeme taahhüdü sağlamak için kullanılır. |

Poliçenin Geçerlilik Şartları Nelerdir?

Poliçenin hukuki açıdan geçerli olabilmesi için belirli şartları taşıması gerekir. Bu şartlar, senedin hukuki olarak bağlayıcı olmasını sağlar ve alacaklının borcunu tahsil etmesine olanak tanır. Geçerlilik şartları zorunlu unsurlar ve ihtiyari unsurlar olarak ikiye ayrılır.

Zorunlu Unsurlar

Poliçenin geçerli sayılabilmesi için aşağıdaki zorunlu unsurları içermesi gerekmektedir:

- Poliçe Kelimesi: Senette “poliçe” kelimesinin bulunması gerekmektedir. Açıkça belirtilmelidir.

- Kayıtsız ve Şartsız Belirli Bir Bedelin Ödenmesi Emri: Ödenecek belirli bir bedelin kayıtsız ve şartsız olarak ödenmesi emredilmelidir. Bu bedel, net ve belirgin bir şekilde belirtilmelidir.

- Muhatabın Adı: Ödeme yapacak kişi veya kurumun (muhatabın) adı açıkça belirtilmelidir. Muhatabın kim olduğu net bir şekilde belirtilmelidir.

- Ödeme Yerinin Belirtilmesi: Ödemenin nerede yapılacağı belirtilmelidir. Bu, ödemenin yapılacağı adres veya yer olabilir.

- Ödeme Vadesi: Ödemenin hangi tarihte yapılacağı belirtilmelidir. Eğer bir vade belirtilmemişse, poliçe görüldüğünde ödenir kabul edilir.

- Lehtarın Adı: Ödemeyi alacak kişinin (lehtarın) adı açıkça belirtilmelidir.

- Düzenleme Tarihi ve Yeri: Belgenin düzenlendiği tarih ve yer belirtilmelidir. Bu, senedin hangi tarihte ve nerede düzenlendiğini gösterir.

- Keşidecinin İmzası: Düzenleyen kişinin (keşidecinin) imzası bulunmalıdır. İmza, senedin geçerliliği için zorunludur.

İhtiyari Unsurları

Poliçede yer alması zorunlu olmayan, ancak bulunması durumunda senedin niteliğini ve kullanımını kolaylaştıran ihtiyari unsurlar şunlardır:

- Faiz Şartı: Belirli bir faiz oranı belirtilmiş olabilir. Bu, ödemenin gecikmesi durumunda uygulanacak faiz oranını belirler.

- Kabul Şartı: Muhatabın senedi kabul ettiği belirtilmiş olabilir. Bu, senedin kabul edilmiş olduğunu gösterir ve muhatabın ödeme taahhüdünü pekiştirir.

- Ciro Şartları: Cironun nasıl yapılacağına dair şartlar belirtilmiş olabilir. Bu, senedin devri ve cirosu ile ilgili kuralları içerir.

- Teminat Şartları: Ödeme için ek teminat şartları belirtilmiş olabilir. Bu, alacaklının ödemeyi güvence altına alması için ek teminatlar sağlar.

- Protesto Şartları: Ödememe durumunda protestonun nasıl yapılacağına dair şartlar belirtilmiş olabilir. Senedin ödenmemesi durumunda izlenecek hukuki süreci belirler.

Poliçenin geçerli olabilmesi için yukarıdaki zorunlu unsurların tamamının bulunması gerekmektedir. İhtiyari unsurlar ise kullanımı kolaylaştırır ve taraflar arasında daha detaylı anlaşmalar yapılmasına olanak tanır. Senedin doğru ve eksiksiz bir şekilde düzenlenmesi, taraflar arasındaki ticari ilişkilerin güvence altına alınması açısından büyük önem taşır.

Poliçe Kambiyo Senedi Nasıl Düzenlenir?

Kambiyo senetlerinin düzenlenmesi belirli kurallara ve unsurlara göre yapılır. Hukuken geçerli bir poliçe şu şekilde düzenlenir:

- Başlık: Başlığında “Poliçe” kelimesi yazılmalıdır.

- Ödeme Emri: Keşidecinin muhataba belirli bir tarihte belirli bir bedeli ödemesi için kayıtsız ve şartsız bir ödeme emri bulunmalıdır.

- Muhatabın Adı: Ödeme yapacak kişi veya kurumun adı belirtilmelidir.

- Lehtarın Adı: Ödemeyi alacak kişinin adı yazılmalıdır.

- Ödeme Yeri: Ödemenin yapılacağı yer belirtilmelidir. Bu, belirli bir adres veya yer olabilir.

- Ödeme Vadesi: Ödeme tarihi belirtilmelidir. Eğer vade belirtilmemişse, senet görüldüğünde ödenir kabul edilir.

- Düzenleme Tarihi ve Yeri: Düzenlendiği tarih ve yer yazılmalıdır.

- Keşidecinin İmzası: Düzenleyen kişinin imzası bulunmalıdır. İmza, zorunlu unsurdur.

Poliçe Nasıl Ciro Edilir?

Ciro, senedin devredilmesi anlamına gelir ve bu işlem genellikle ticari faaliyetlerin yürütülmesinde likidite sağlamanın bir yoludur. Poliçenin ciro edilmesi için aşağıdaki adımlar izlenir:

- Ciro İbaresi: Ciro işlemi senedin arka yüzüne yapılır. İki tür ciro ibaresi vardır: Tam ve beyaz ciro. Tam Ciroda; ciro eden, ciro edilen kişinin ismini yazar ve imzalar. Örneğin, “Ali’ye ödeyiniz” ibaresiyle birlikte cirantanın imzası. Beyaz Ciroda ise sadece cirantanın imzası yer alır. Bu durumda poliçe, hamiline yani senedi elinde bulundurana ödenir.

- Ciro İşlemi: Senedin arka yüzüne yazılan ciro ibaresi ve imza ile gerçekleştirilir. Bu işlemle senedin mülkiyeti ciro edilen kişiye geçer.

- Bildirim: Ciro edilen senet, ciro edilen kişiye teslim edilir ve genellikle ciro işlemi borçluya bildirilir. Bu bildirim, borçlunun kime ödeyeceğini bilmesi için gereklidir.

- Sorumluluk: Ciranta, senedin ödenmemesi durumunda kendisinden önceki cirantalar ve düzenleyici ile birlikte müteselsil sorumluluk altındadır. Bu, senedi elinde bulunduran kişinin ödeme talebini tüm cirantalara yöneltebileceği anlamına gelir.

- Ciro Süresi: Poliçenin ciro edilme süresi, senette belirtilen ödeme tarihine kadar geçerlidir. Ödeme tarihinden sonra yapılan ciro işlemi, alacağın tahsil edilebilirliğini etkileyebilir.

- Noter Onayı (Gerekliyse): Bazı durumlarda, senedin ciro edilmesi noter tarafından onaylanabilir. Bu işlem, özellikle yüksek meblağlı veya uluslararası ticaret işlemlerinde güvenlik sağlamak amacıyla yapılır.

Poliçenin ciro edilmesi, ticari hayatın vazgeçilmez bir parçasıdır ve doğru şekilde yapılması, tarafların haklarının korunması açısından büyük önem taşır. Ciro işlemleri sırasında dikkatli olunmalı ve gerekli tüm yasal prosedürler yerine getirilmelidir.

Ödenmeyen Poliçe Nasıl Tahsil Edilir?

Ödenmeyen poliçenin tahsili için belirli hukuki adımlar izlenmelidir:

- Protesto: Poliçe vadesinde ödenmezse, senedi elinde bulunduran lehtar, ödenmeme durumu için bir protesto düzenleyebilir. Protesto, senedin ödenmediğini resmi olarak belgeleyen bir işlemdir.

- Ödeme Emri: Protesto düzenlendikten sonra, lehtar borçluya karşı icra dairesi kanalıyla ödeme emri çıkarabilir. Bu, borçlunun belirli bir süre içinde borcunu ödemesi gerektiğine dair resmi bir bildirimdir.

- İcra Takibi: Borçlu ödeme yapmaz veya ödeme emrine itiraz etmezse icra takibi kesinleşir. İcra takibi, borçlunun mal varlıklarına haciz konularak alacağın tahsil edilmesini sağlar.

- Mahkeme Süreci: Borçlu, icra takibine itiraz ederse, alacaklı mahkemeye başvurarak itirazın kaldırılması/iptali için dava açabilir. Mahkeme sürecinin sonunda borçlu ödeme yapmak zorunda bırakılabilir.

- Cebri İcra: Mahkeme kararı ile borçlunun mal varlıklarına el konularak alacaklının tahsili gerçekleştirilir. Bu süreçte, borçlunun taşınmazlarına, banka hesaplarına veya diğer mal varlıklarına haciz konulabilir.

Ödenmeyen poliçenin tahsili için bu adımlar izlenir. Her adımda hukuki süreçlere dikkat edilmesi ve belgelerin doğru ve eksiksiz düzenlenmesi önemlidir. Bu sayede, alacaklının borcunu tahsil etmesi ve haklarını koruması sağlanır.

İcra dairesinde yürütülen takip işlemlerinin bir icra avukatıyla takip edilmesi daha sağlıklıdır. Yeterli hukuki bilgi olmaksızın yapılan işlemler, hak kayıplarıyla karşılaşmanıza sebep olabilir.

İcra avukatları, alacakların tahsili sürecinde uzmanlaşmış hukuk profesyonelleridir. Ödenmeyen poliçelerin tahsil edilmesi sürecinde, icra avukatları önemli bir rol oynar ve alacaklıya hukuki süreçlerin yönetiminde yardımcı olurlar.

- İcra Takibi Başlatma: Protesto düzenlendikten sonra, alacaklı vekili icra dairesine başvurarak kambiyo senetlerine özgü icra takibi başlatabilir. İcra takibi, borçlunun mal varlıklarına haciz konularak alacağın tahsil edilmesini sağlar.

- İcra Emri: İcra dairesi, borçluya ödeme emri gönderir. İcra emri, borçluya borcunu belirli bir süre içinde ödemesi gerektiğini bildirir. Bu süre kambiyo senetlerine dayalı icra takiplerinde 5 gündür.

- Borçlunun İtirazı: Borçlu, tebliğden itibaren 5 gün içerisinde icra emrine itiraz edebilir. İtiraz edilmesi durumunda; icra takibi durur ve alacaklı, itirazın kaldırılması için mahkemeye başvurabilir.

- İtirazın Kaldırılması: Alacaklı avukatı, borçlunun itirazının haksız olduğunu kanıtlamak için mahkemeye başvurur. Mahkeme, itirazın haksız olduğunu tespit ederse, itirazı kaldırır ve icra takibi devam eder.

- Haciz İşlemleri: İtirazın kaldırılması veya borçlunun itiraz etmemesi durumunda, icra dairesi borçlunun mal varlıklarına haciz koyar. Bu süreçte borçlunun taşınmazlarına, banka hesaplarına ve diğer mal varlıklarına el konulabilir.

- Satış ve Tahsil: Haciz konulan mal varlıkları icra dairesi tarafından satılarak elde edilen gelir alacaklıya ödenir. Bu şekilde poliçeye dayalı alacak tahsil edilmiş olur.

İcra Avukatının Rolü

- Danışmanlık: İcra avukatları, alacaklıya hukuki süreçler hakkında danışmanlık sağlar ve senet tahsilatı sürecinin her aşamasında rehberlik eder.

- Belgelerin Hazırlanması: Avukatlar; ödeme emri, protesto ve icra takibi gibi hukuki belgelerin doğru ve eksiksiz hazırlanmasını sağlar.

- Mahkeme Temsilciliği: İcra avukatları, borçlunun itiraz etmesi durumunda mahkemede alacaklıyı temsil eder ve itirazın kaldırılması için gerekli hukuki işlemleri yürütür.

- Haciz ve Satış İşlemleri: Avukatlar, haciz işlemlerinin ve hacizli malların satış sürecinin hukuka uygun şekilde gerçekleştirilmesini sağlar.

Bu süreçte icra mahkemesi avukatları, alacaklının haklarını koruyarak borcun tahsil edilmesini sağlar. Senet tahsili süreci karmaşık hukuki prosedürler içerdiğinden, icra avukatlarının bilgi ve deneyiminden yararlanmak, alacaklılar için önemli bir avantajdır.