Bono, finansal işlemlerin vazgeçilmez araçlarından biridir. Ticari hayatta, özellikle kredi ve borç ilişkilerinde, ödemelerin garanti altına alınması ve tahsilat sürecinin düzenli şekilde ilerlemesi için sıkça başvurulur. Bu yazımızda bononun düzenlenmesi ve tahsilatında tarafların sorumlulukları, İcra ve İflas Kanunu‘na göre hakların korunması ve pratik öneriler hakkında kapsamlı bilgiler bulabilirsiniz.

Bono Nedir ve Ne İşe Yarar?

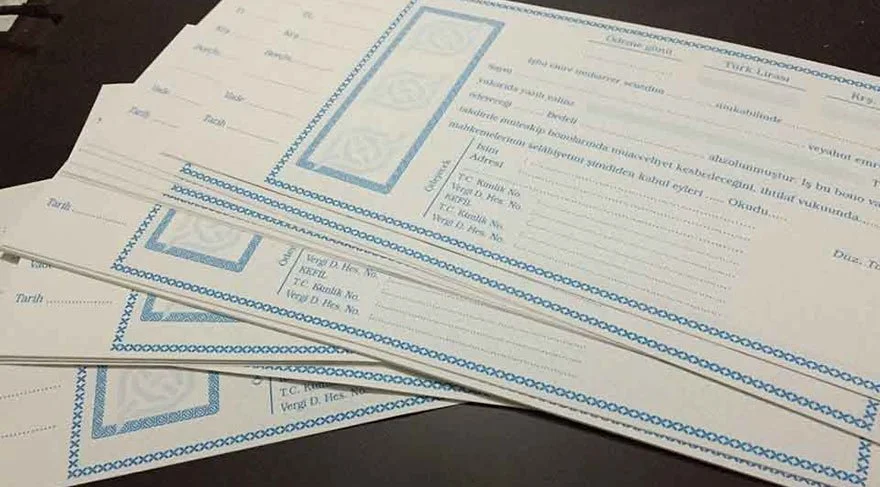

Bono, belirli bir miktar paranın belirli bir vadede ödenmesini taahhüt eden yazılı bir kambiyo senedi türüdür. Hukuki olarak borçlanma aracı olarak kullanılır ve genellikle ticari işlemler ve borç ilişkilerinde tercih edilir. Çünkü, borcun ödenmemesi durumunda; icra işlemlerinde önemli bir hukuki belge olarak kullanılır ve alacaklının kambiyo senetlerine mahsus takip yolu ile hakkını aramasına olanak sağlar.

Emre yazılı senetler kategorisinde yer alır ve belirli şekil şartlarına uygun olarak düzenlenmelidir. Doğru bir şekilde düzenlenmesi, hukuki geçerliliğini ve alacaklının haklarını korur. Bu nedenle, yasal unsurları ve düzenlenme süreci hakkında bilgi sahibi olmak önemlidir.

Bono ve Diğer Kambiyo Senetleri Arasındaki Farklar Nelerdir?

Diğer kambiyo senetleri olan poliçe ve çek ile benzerlikler taşımakla birlikte, bazı farklılıklara da sahiptir. İşte bu senetlerin özelliklerine göre farklılıkları:

Bono

- Taraflar: Sadece iki taraf bulunur: borçlu (lehtar) ve alacaklı (muhatap).

- Taahhüt: Borçlu, alacaklıya doğrudan belirli bir miktarı belirli bir tarihte ödemeyi taahhüt eder.

- Ödeme Yeri: Ödeme yeri belirtilir.

- Ödeme Süresi: Ödeme süresi sabit olabilir ya da talep üzerine ödenecek şekilde düzenlenebilir.

Poliçe

- Taraflar: Poliçede üç taraf vardır: keşideci (senedi düzenleyen), lehtar (parayı alacak kişi) ve muhatap (ödeme yapacak kişi).

- Emir: Keşideci, muhataba lehtara ödeme yapması talimatını verir.

- Ödeme Yeri: Muhatap tarafından belirlenen bir yerde ödeme yapılır.

- Ödeme Süresi: Poliçe de bonolar gibi belirli bir tarihte ödenmek üzere düzenlenir.

Çek

- Taraflar: Çekte de poliçe gibi üç taraf vardır: keşideci (çeki düzenleyen), lehtar (parayı alacak kişi) ve muhatap (ödeme yapacak banka).

- Anında Ödeme: Çekler genellikle belirli bir vade içermez, düzenlendiği anda ödenebilir.

- Ödeme Yeri: Çekler, bankalar aracılığıyla düzenlendiği için ödeme bankada yapılır.

Özetle, bonolar doğrudan bir ödeme taahhüdü içerirken, poliçeler üçüncü bir tarafa ödeme talimatı verir ve çekler ise bankalar aracılığıyla anında ödeme yapılmasını sağlar.

Bononun Geçerlilik Şartları Nelerdir?

Bir bononun kambiyo senedi olarak geçerli kabul edilebilmesi için bazı zorunlu ve ihtiyari unsurlara sahip olması, aynı zamanda yasak kayıtları da içermemesi gerekmektedir. Bu şartlar, senedin hukuki bir belge olarak sayılmasında ve icra kabiliyeti kazanmasında önemlidir. Aşağıda zorunlu unsurları, ihtiyari unsurları ve yasak kayıtları hakkında daha fazla detay bulacaksınız:

Bononun Zorunlu Unsurları

- Bono Kelimesi: Belgenin üzerinde, düzenlendiği dilde “Bono” kelimesinin yer alması gereklidir.

- Kayıtsız Şartsız Ödeme Taahhüdü: Borçlunun, belirli bir tutarı ödeyeceğini kayıtsız şartsız taahhüt ettiği bir ifade bulunmalıdır.

- Ödeme Tutarı: Ödenecek miktar hem rakamla hem de yazıyla yazılmalıdır.

- Ödeme Yeri: Ödeneceği yer açıkça belirtilmelidir.

- Ödeme Tarihi: Ödeme tarihinin ya da vadenin belirli bir şekilde ifade edilmesi zorunludur.

- Düzenleyenin Adı ve İmzası: Evrağı düzenleyen borçlunun adı ve imzası mutlaka yer almalıdır.

Bononun İhtiyari Unsurları

- Keşide Yeri: Belgenin düzenlendiği yer belirtilmelidir.

- Lehtarın Adı: Ödemeyi alacak kişinin adı eklenebilir.

- Aval (Kefil) Bilgisi: Kefil olan kişinin kimliği ve imzası yazılabilir.

Bonoya Konulması Yasak Kayıtlar

- Faiz Kaydı: Bonoya faiz kaydı eklenemez. Faiz sadece vadesi dolan senetler için geçerlidir.

- Şarta Bağlı Ödeme: Ödeme, herhangi bir şarta bağlanamaz. Ödeme taahhüdü kayıtsız şartsız olmalıdır.

- Kısmi Ödeme: Belirli bir kısmın ödeneceğine dair kayıtlar geçerli değildir.

Bu unsurların dikkate alınması, bononun hukuki geçerliliği ve işlem kabiliyeti açısından önem taşır.

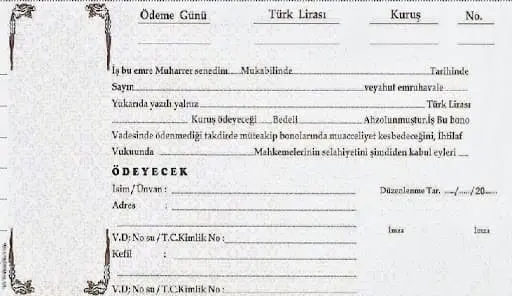

Bono Nasıl Düzenlenir?

Bononun düzenlenmesi, belirli yasal gerekliliklere ve kurallara tabidir. Geçerli olabilmesi için bazı temel unsurların ve şekil şartlarının eksiksiz olarak yerine getirilmesi gerekir. Bu unsurların doğru bir şekilde yerine getirilmesi, senedin hukuki olarak geçerli ve icra edilebilir olmasını sağlar. Senedin geçerli ve sorunsuz bir şekilde düzenlenmesi için aşağıdaki adımları takip edebilirsiniz:

- Bono Kelimesini Belirtin: Belgenin başlığına ya da metin kısmına bu kelimeyi, belgenin düzenlendiği dilde mutlaka ekleyin. Bu kelime, belgenin niteliğini netleştirir.

- Kayıtsız Şartsız Ödeme Taahhüdü Ekleyin: Borçlu olarak, alacaklıya belirli bir tutarı kayıtsız şartsız ödemeyi taahhüt eden açık bir ifade kullanın. Örneğin, “Borçlu olarak, [Ödeme Tutarı] tutarındaki borcumu kayıtsız şartsız olarak ödeyeceğim.”

- Ödeme Tutarını Netleştirin: Ödenmesi taahhüt edilen tutarı hem rakamla hem de yazıyla açıkça belirtin.

- Ödeme Yerini Belirleyin: Ödeneceği yeri kesin olarak belirtin. Bu, adres veya şehir adı olabilir.

- Ödeme Tarihini Ekleyin: Ödemenin yapılacağı tarihi açıkça ekleyin. Örneğin, “30 Haziran 2024 tarihinde ödenecek.”

- Düzenleyenin Adını ve İmzasını Ekleyin: Borçlu olarak kendi adınızı ve soyadınızı, ayrıca düzenleme tarihini ekleyin.

- İhtiyari Unsurları Ekleyin: İsterseniz, düzenlendiği yeri ve lehtarın adını da ekleyebilirsiniz.

- Bir Suretini Saklayın: Düzenlenen senedin bir kopyasını kendi kayıtlarınız için saklayın. Bu, ilerideki olası anlaşmazlıklarda başvurulacak önemli bir kanıt olabilir.

Bu adımları izleyerek, geçerli ve güvenilir bir kambiyo senedi düzenleyebilir, ticari ilişkilerde sorunsuz bir finansal süreç yürütebilirsiniz.

Bono Nasıl Ciro Edilir?

Kambiyo senetlerinden biri olan bono, kanunen emre yazılı senetler arasında yer alır. Emre yazılı olmasının çeşitli önemli sonuçları vardır. Bunlardan en önemlisi, bononun ancak ciro ve teslim yoluyla devredilebilmesidir.

Ciro etmek, senedi düzenleyen kişiden başka bir kişiye devretmek anlamına gelir. Ciro işlemi, senedin arka yüzüne yazılan bir ciro beyanı ile gerçekleştirilir ve bu işlemle yeni sahibine hukuki haklar sağlar. Bono şu şekilde ciro edilir:

- Ciro Beyanını Yazın: Senedin arka yüzüne, ciro edilecek kişinin tam adını ve “ciro” kelimesini içeren bir beyan yazın. Örnek ciro beyanı: “Bu bonoyu [Alacaklının Adı Soyadı] adına ciro ediyorum.”

- Ciro Edenin İmzası: Ciro beyanının altına, ciro eden kişinin imzasını atın. İmza, ciro işleminin geçerliliği için zorunludur.

- Tarih Ekleyin: Ciro işleminin yapıldığı tarihi belirtin. Bu, işlemin ne zaman gerçekleştirildiğini belgelemek için önemlidir.

- Ciro Edilenin Bilgilerini Yazın: İsteğe bağlı olarak, ciro edilen kişinin adresi ve iletişim bilgileri de eklenebilir. Bu, sonraki tahsilat ya da hukuki işlemlerde iletişimi kolaylaştırır.

- Güvenlik Önlemleri: Ciro işlemi sırasında, evrağın sahte olmadığından emin olun. Ayrıca, ciro eden kişinin senedi devretme yetkisine sahip olduğundan emin olmak önemlidir.

- Senet Teslimi: Ciro işlemi tamamlandıktan sonra, fiziksel olarak yeni sahibine teslim edilmelidir. Böylece, ciro işlemi tam anlamıyla gerçekleşmiş olur.

- Kayıt Tutma: Ciro edildikten sonra hem eski sahibin hem de yeni sahibin, bu işlemi kendi kayıtlarında güncellemeleri ve bu bilgiyi saklamaları önerilir.

Ciro işlemi, bonoyu yeni bir alacaklıya devreder ve yeni alacaklıya tahsil etme hakkı verir. Bu işlem, ticari işlemlerde esneklik sağlar ve nakit akışını kolaylaştırır.

Bono Cirosunda Dikkat Edilmesi Gereken Önemli Noktalar

Bono ciro edilirken aşağıdaki önemli noktalara dikkat etmek, işlemlerin hukuki olarak sorunsuz ve güvenli gerçekleşmesine yardımcı olur:

- Ciro Yetkisi: Ciro eden kişinin yetkili olduğundan emin olun. Özellikle, senedi düzenleyen kişi dışında biri ciro yapıyorsa, yetki kontrolü önemlidir.

- İmza: Ciro eden kişi, senedin arka yüzüne veya ek bir yaprağa imzasını atmalıdır. İmzasız olması, kambiyo senedi geçersiz kılar.

- Eksiksiz Bilgi: Ciro beyanı ve alacaklıya ait isim bilgileri eksiksiz ve doğru bir şekilde yazılmalıdır. Yanlış veya eksik bilgi, hukuki anlaşmazlıklara yol açabilir.

- Koşulsuz Ciro: Ciro beyanında, ödemeye dair herhangi bir koşul belirtilmemelidir. Ciro, senedin yeni sahibine kayıtsız şartsız ödeme hakkı vermelidir.

- Kısmi Ciro Olmaması: Senedin belirli bir kısmının ciro edilmesi yasaktır. Tam tutar üzerinden devredilmelidir.

- Aval (Kefalet): Bono ciro edilirken, eğer kefalet varsa, kefilin imzası da bulunmalıdır. Bu, cirodan sonra da kefilin yükümlülüğünü sürdürmesini sağlar.

- Dolandırıcılıktan Kaçınma: Evrak üzerinde silinti, karalama veya tahrifat olup olmadığını kontrol edin. Bu tür durumlar dolandırıcılık göstergesi olabilir.

- Ciro Tarihi: Ciro işleminin yapıldığı tarihin yazılması, işlemin geçerliliği ve takip edilmesi açısından önemlidir.

- Ardışık Ciro Zinciri: Ciro zinciri takip edilmelidir. Her ciro edenin imzası eksiksiz olmalı, ciro zincirinde kopukluk bulunmamalıdır.

Bu hususlar, kambiyo senetlerinin hukuki açıdan güvenli şekilde ciro edilmesini sağlar. Doğru yapılmış bir ciro işlemi, senedin devrini ve alacaklı haklarının korunmasını garantiler.

Bono İtirazı Hakkında Bilmeniz Gerekenler

Bononun ödenmemesi durumunda alacaklı, icra dairesine başvurarak borçluya karşı kambiyo senetlerine özgü icra takibi başlatabilir. Borçlu, ödeme emrini aldığında 10 gün içerisinde ödeme yapmalı veya 5 gün içerisinde itiraz etmelidir. Ödeme yapmaz ya da itiraz etmezse icra takibi kesinleşir. Kesinleşen icra takibi sonucunda alacaklı, haciz işlemlerine geçebilir.

Borçlu, borcun gerçek olmadığına inanıyorsa veya imzanın kendisine ait olmadığını düşünüyorsa, “imzaya itiraz” yapabilir. İşte bu süreçle ilgili bilmeniz gerekenler:

- Ödeme Emrine Karşı İtiraz Süresi: İmzaya itiraz, borçluya ödeme emri tebliğ edildikten sonraki 5 gün içinde icra dairesine yapılmalıdır. Bu süre geçirildikten sonra itiraz hakkı kaybedilir.

- İtiraz Dilekçesi: Borçlu, ödeme emrinde belirtilen borcun varlığına ya da bonodaki imzaya itiraz ettiğini açıkça belirten bir dilekçe hazırlamalıdır. İmzaya itiraz ediliyorsa, bu itirazın imzanın kendisine ait olmadığı gerekçesiyle yapıldığını belirtmelidir.

- İcra Dairesine Başvuru: İtiraz dilekçesi, icra dairesine sunulmalıdır. Bu dilekçenin verilmesiyle birlikte, icra takibi geçici olarak durur.

- İtirazın İncelenmesi: İcra Mahkemesi, imzaya itirazı inceleyecektir. İtiraz sahibinden, imzanın kendisine ait olmadığına dair kanıt veya bilirkişi incelemesi istenebilir.

- İtirazın Reddedilmesi Durumu: Mahkeme, itirazı geçersiz bulursa, borçlu icra takibi için ek masraflara katlanabilir. Aynı zamanda, kötü niyetli itiraz durumunda, mahkeme alacaklıya tazminat ödenmesine de karar verebilir.

- İtirazın Kabul Edilmesi Durumu: İmzaya itiraz mahkeme tarafından kabul edilirse, icra takibi durdurulur. Alacaklı, icra takibine devam edebilmek için dava açmalıdır.

- Profesyonel Yardım Almak: Bu tür yasal süreçlerde hak kaybı yaşamamak için icra avukatlarından yardım almak önemlidir.

İmzaya itiraz, borçlunun haklarını korumak için önemli bir yoldur, ancak doğru şekilde yapılması ve kanıtlanması kritik öneme sahiptir. Yeterli hukuki bilgi olmadan hareket etmek, hak kayıpları yaşamanıza yol açabilir. Bu nedenle bir icra avukatından hukuki destek almanız daha sağlıklı olacaktır.

Ödenmeyen Bono Nasıl Tahsil Edilir?

Bir bono vadesinde ödenmediğinde, yasal hakları korumak ve borcun tahsil edilmesini sağlamak için dikkat edilmesi gereken bazı adımlar vardır. Bunları takip ederek borcun tahsili sürecini başlatabilirsiniz.

- Borçlu ile İletişime Geçin: İlk adım olarak, borçluya durumu hatırlatın ve borcun ödenmesini talep edin. Borçlu, ödeme zorluğu yaşıyorsa alternatif ödeme planları sunmayı değerlendirebilirsiniz.

- Avukata Danışın: Bu noktada icra hukukunda uzman bir avukata danışmak, yasal süreçleri daha iyi anlamanızı ve hak kaybı yaşamadan ilerlemenizi sağlar. Avukat, kambiyo senetleri ve icra hukuku konusunda uzmanlaşmış olmalı ve tahsil sürecini hukuka uygun şekilde başlatmalıdır.

- İcra Takibini Başlatın: Borçlu ödeme yapmıyorsa, avukatınız aracılığıyla icra dairesine başvurarak icra takibi başlatabilirsiniz. Bu işlemle birlikte borçluya ödeme emri gönderilir.

- Borçlunun Mal Varlığını Araştırın: İcra takibinin başarıya ulaşabilmesi için borçlunun mal varlığını araştırın. Banka hesapları, gayrimenkuller veya taşınmazlar gibi varlıklar belirlenir ve icra takibi ile haciz uygulanabilir. Bir avukat ile hareket ederseniz, bu işlemleri avukatınız yerine getirecektir.

- İtiraz Sürecini Takip Edin: Borçlu, ödeme emrine karşı itiraz edebilir. İtiraz sürecini avukatınızla takip edin. İtiraz kaldırılırsa, icra işlemi devam eder.

- Dava Süreci: İtiraz kabul edilirse, tahsil için genel mahkemede dava açılması gerekebilir. Avukatınızla, dava açma konusunda detaylı bir strateji oluşturun.

Bir icra avukatıyla çalışmak, süreci hızlandırır ve hukuki açıdan daha sağlam adımlar atmanızı sağlar. Profesyonel bir destek almak, senedin tahsil edilmesinde önemli bir fark yaratır.

Avukatın Önemi

Bononun vadesinde ödenmemesi durumunda, alacaklının borç tahsili için hukuki yollara başvurması gerekebilir. Bu noktada, icra avukatının uzmanlığı, sürecin hızlı ve etkin bir şekilde tamamlanmasına yardımcı olur. İcra avukatı, kambiyo senetleriyle ilgili yasal süreçlere hakimdir ve bu tür borçların tahsilinde önemli rol oynar.

- Danışmanlık: İcra avukatı, senedin hukuki statüsünü inceleyerek alacaklıya sürecin nasıl işlemesi gerektiği hakkında tavsiyelerde bulunur.

- Kambiyo Senetlerine Özgü İcra Takibi: Avukat, bonolar için kambiyo senetlerine özgü icra takibi başlatır. Bu takip türü, diğer takip yöntemlerinden farklı olarak, borcun daha hızlı ve etkili bir şekilde tahsil edilmesine olanak tanır.

- Ödeme Emri: Avukat, icra dairesi kanalıyla borçluya ödeme emri gönderir. Borçlu, bu ödeme emrine belirli bir süre içinde itiraz etmezse icra takibi kesinleşir ve haciz işlemleri başlatılır.

- Haciz İşlemleri: Borçlu ödeme emrine itiraz etmezse veya itiraz geçersiz sayılırsa, icra avukatı borçlunun mal varlıklarının haczedilmesi için süreci başlatır. Bu aşamada, banka hesapları veya taşınmaz mülkler gibi varlıklara haciz konulabilir.

İcra Takibinde Dikkat Edilmesi Gerekenler

- Yasal Süreler: İcra takibinin her aşamasında yasal sürelerin titizlikle takip edilmesi gerekir. Örneğin, borçlunun itiraz süresi veya haciz başlatma süreleri kaçırılmamalıdır.

- Profesyonel Yaklaşım: İcra ve haciz işlemleri, hukuki olarak karmaşık ve hassas bir yapıya sahiptir. Bu nedenle, sürecin her aşamasında profesyonel bir avukatın rehberliği kritik önem taşır.

- Gizlilik ve Güven: İcra takibi sırasında avukat-müvekkil ilişkisi güvene dayanmalıdır. Tüm bilgiler gizli tutulmalı ve süreç alacaklının menfaatleri doğrultusunda yürütülmelidir.

Bir avukatın rehberliğiyle, tahsil süreci yasalara uygun şekilde ve etkin bir şekilde yürütülebilir. Avukatın deneyimi ve bilgisi, alacaklının haklarını korumak açısından önemli bir fark yaratır.